5月份,国内钢材市场价格呈先涨后跌的运行态势,整体价格重心上移。前半月由于“五一”假期补库需求释放、库存持续去化、成本支撑等因素,钢材价格呈现较为强势的上涨行情,后半月受预期转弱、库存去化放缓等因素影响,价格承压回落。

进入6月份,国内钢材市场延续5月末的走势继续震荡下行。

一、5月份国内市场钢价指数环比继续上升

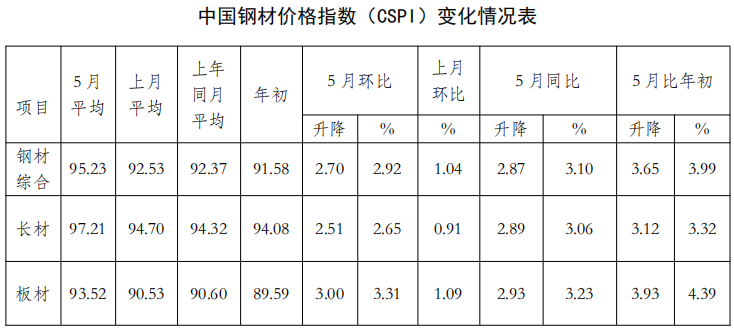

据钢铁协会监测,5月份,CSPI平均值为95.23点,环比上升2.70点,升幅为2.92%;同比上升2.87点,升幅为3.10%。其中,CSPI长材指数平均值为97.21 点,环比上升2.51点,升幅为2.65%;同比上升2.89点,升幅为3.06%。板材指数平均值为93.52点,环比上升3.00点,升幅为3.31%;同比上升2.93点,升幅为3.23%。

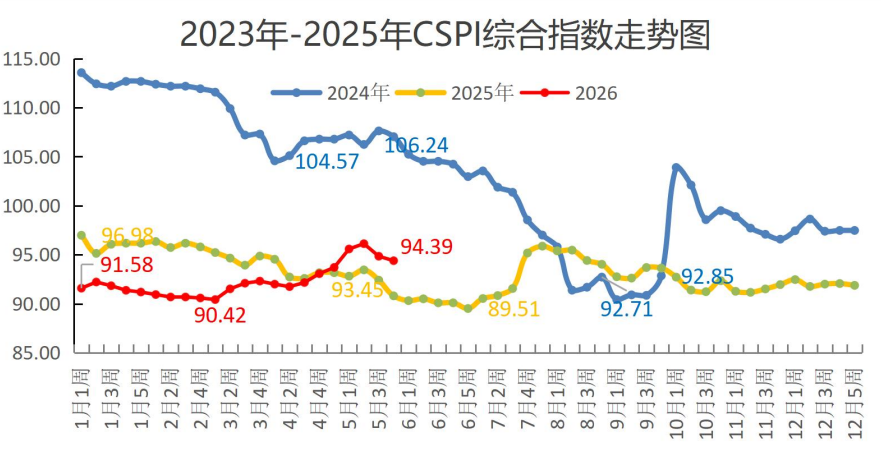

截至2026年5月末,中国钢材价格指数(CSPI)为94.39 点,环比上升0.69 点,升幅为0.74 %;比上年末上升2.52 点,升幅为2.74 %;同比上升3.59点,升幅为3.95 %。(见下图)

1-5月份,CSPI平均值为92.39点,同比下降2.08点,降幅为2.20 %。

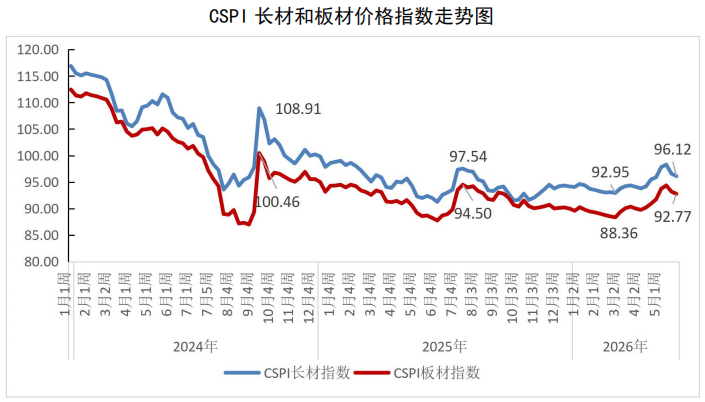

(一)长、板材月末价格环比均上升,板材升幅较大

截至5月末,CSPI长材指数为96.12点,环比上升0.21点,升幅为0.22 %;CSPI板材指数为92.77点,环比上升1.03 点,升幅为1.12 %;与上年同期相比,CSPI长材、板材指数分别上升3.82 点和上升3.58点,分别上升4.14 %和4.01 %。

1-5月份,CSPI长材指数平均值为94.64 点,同比下降1.86点,降幅为1.93 %;板材指数平均值为90.46点,同比下降2.34点,降幅为2.53 %。

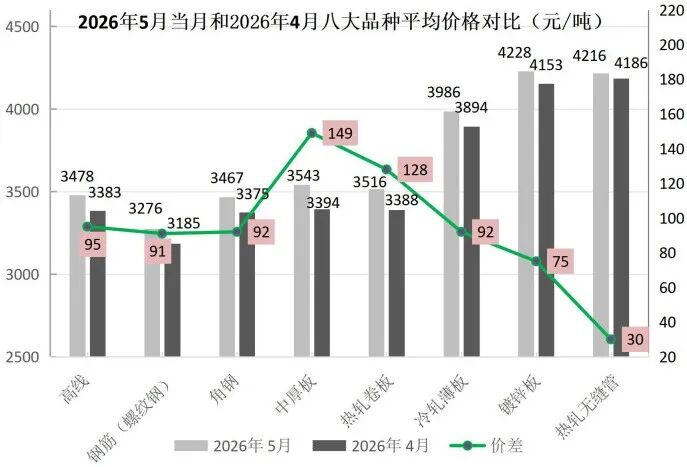

(二)八大钢材品种月平均价格均上升

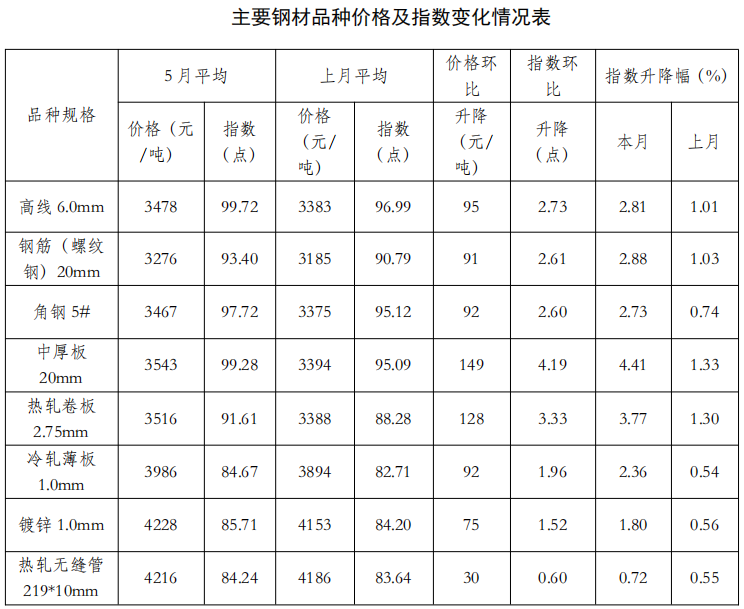

5月份,监测的八大钢材品种平均价格均上升。长材品种中高线价格上升较大,升95元/吨,指数升幅为2.81%,板材品种中中厚板价格上升较大,升149元/吨,指数升幅为4.41%,总体看,除无缝管指数升幅较小外,其余品种指数升幅均大于1.5%。(见下表)

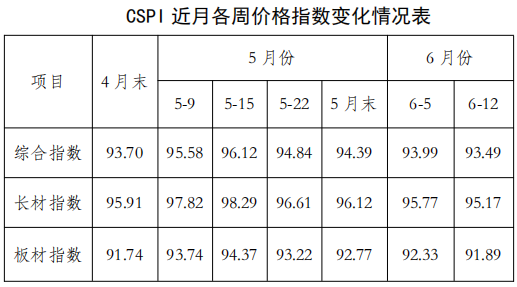

(三)近期中国钢材价格指数震荡下行

1-2月,国内钢材市场价格呈现“稳中偏弱、窄幅震荡”的运行态势。3-4月震荡上行,至4月末,中国钢材价格指数首次超过去年同期。5月份,国内钢材走出了冲高回落的运行态势,整体重心上移,前半月因节后集中复工带来的补库需求释放、库存持续去化、成本高位托底等因素影响呈现较为强势的上涨行情,涨幅较大,后半月因需求季节性走弱、库存去化放缓影响钢材市场价格承压回落。进入6月份,国内钢材市场延续5月末的走势继续震荡下行。(见下表)

(四)各地区钢材价格指数均值环比明显上升

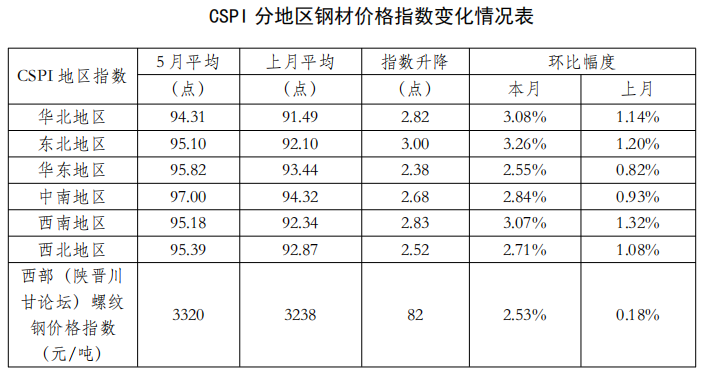

分地区来看,5月份,CSPI全国六大地区钢材价格指数平均值环比均继续上升,且升幅均超2.5%。其中,升幅较大的为东北地区,升幅为3.26%,华东地区升幅最小,为2.55%。

5月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3320元/吨,较上月升2.53%。

二、国内市场钢材价格变化因素分析

(一)基建托底作用持续减弱,制造业投资增速转负,房地产投资降幅继续扩大

据国家统计局数据,1-5月份,全国固定资产投资(不含农户)178512亿元,同比下降4.1%,降幅进一步扩大。其中,基础设施投资同比增长0.6%,增速较1-4月份大幅回落3.7个百分点,降幅明显,显示基建投资力度显著减弱。制造业投资同比下降0.4%,增速较1-4月份下降1.6个百分点,增速由正转负,反映制造业投资动能有所不足。房地产开发投资同比下降16.2%,降幅较1-4月份扩大2.5个百分点,降幅进一步扩大。

5月份,生产供给稳中有升,就业物价总体稳定,外贸韧性持续彰显,新动能成长壮大,国民经济延续总体平稳、向新向优的发展态势。5月份,制造业采购经理指数(PMI)为50.0%,比上月下降0.3个百分点,位于临界点。其中,生产指数为51.2%,比上月下降0.3个百分点,仍高于临界点,表明制造业生产活动仍在扩张但动能减弱;新订单指数为49.9%,比上月下降0.7个百分点,已跌至荣枯线下方,市场需求有所放缓。工业增加值方面,1-5月份,规模以上工业增加值同比增长5.4%,较1-4月份有所放缓。

从汽车制造业来看,据中国汽车工业协会分析,5月,汽车产销环比增长、同比小幅下降。1-5月,汽车产销分别完成1223.5万辆和1220.7万辆,同比分别下降4.6%和4.2%。

从房地产业来看,当前房地产业仍处于艰难筑底阶段,投资降幅进一步扩大。1-5月份,全国房地产开发投资30356亿元,同比下降16.2%,降幅较1-4月份扩大2.5个百分点;1-5月份,房屋新开工面积同比下降22.6%,降幅较1-4月份扩大0.6个百分点;1-5月份,新建商品房销售面积同比下降10.8%,降幅比1-4月份扩大0.6个百分点。总体看,房地产主要指标降幅均进一步扩大,显示房地产市场仍在艰难探底过程中。

总结来看,今年前5个月,中国经济稳中有进,但与钢铁行业相关的经济指标增速持续放缓,为钢铁行业提供的宏观支撑作用明显减弱。行业下游需求“总量见顶、结构分化”的特征更加突出:房地产领域用钢继续拖累钢铁需求,基建投资增速大幅回落,托底力度显著减弱;制造业投资由正转负,制造业用钢需求动力有所收缩。

(二)国内钢铁行业延续“供需双降、出口承压”格局

据国家统计局最新发布的数据,1-5月,我国粗钢产量41553万吨,同比下降3.9%;5月份全国粗钢日均产量272.1万吨,环比下降2.4%。1-5月,我国生铁产量35471万吨,同比下降3.1%;5月份生铁日均产量235.4万吨,环比下降0.1%。1-5月,我国钢材产量59299万吨,同比下降1.5%;5月份钢材日均产量396.9万吨,环比下降2.9%。

从进出口来看,1-5月份我国钢材出口量价齐跌,进口量减价增。1-5月,累计出口钢材4455.4万吨,同比减少391.7万吨、降幅8.1%,均价699.0美元/吨,同比下降2.7美元/吨,下降0.4%。1-5月,累计进口钢材225.5万吨,同比减少31.2万吨、降幅12.2%,均价1771.1美元/吨,同比上升71.3美元/吨,升幅4.2%。

由此计算,1-5月份,全国折合粗钢表观消费量为36431万吨(不含钢坯),同比下降3.9%。行业供强需弱的格局未有改变,短期供需矛盾加剧的压力依然较大。1-5月份,钢铁行业运行继续呈现“供需双降、出口承压”的特征,短期价格压力仍在。

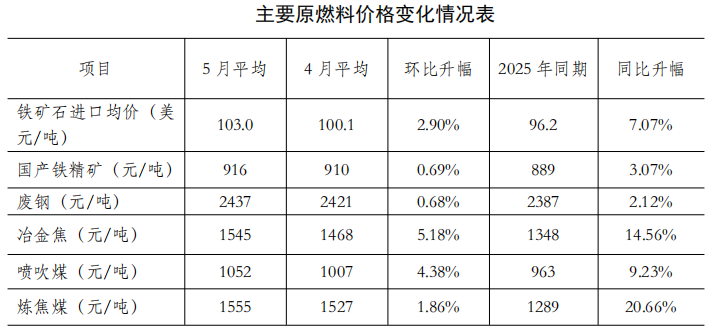

(三)原燃料品种均价环比均上升。

从原燃料来看,与4月份相比,原燃料各品种平均价格均上升。其中,冶金焦环比升幅最大,为5.18%,废钢升幅较小为0.68%,5月份,原燃料平均价格以大幅上涨为主,对钢价的支撑作用继续强化,同比来看,冶金焦和炼焦煤均价升幅均超14%。(见下表)

三、国际市场钢材价格持续上升

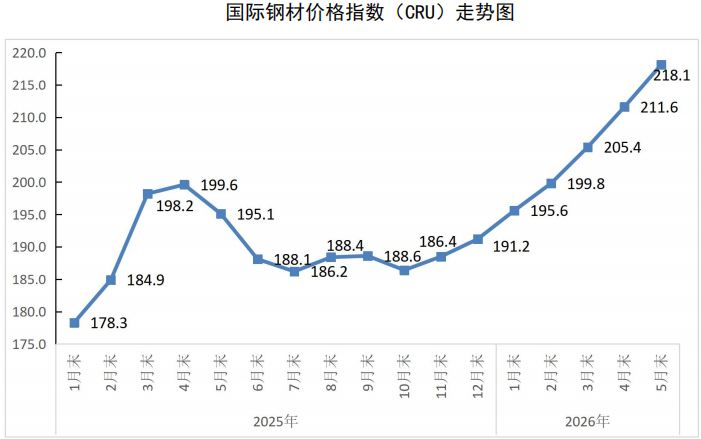

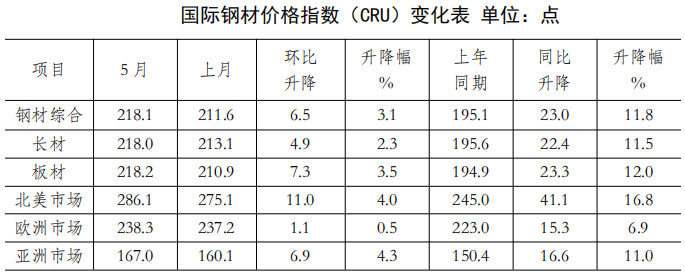

2026年5月份,CRU国际钢材价格指数为218.1点,环比上升6.5点,升幅为3.1%;同比上升23.0点,升幅为11.8 %。(见下图)

2026年1—5月,CRU国际钢材价格指数平均值为206.1 点,同比上升14.9点,升幅为7.8 %。其中,CRU长材指数平均值为208.9点,同比上升12.6 点,升幅为6.4 %;CRU板材指数平均值为204.7点,同比上升16.0点,升幅为8.5 %。

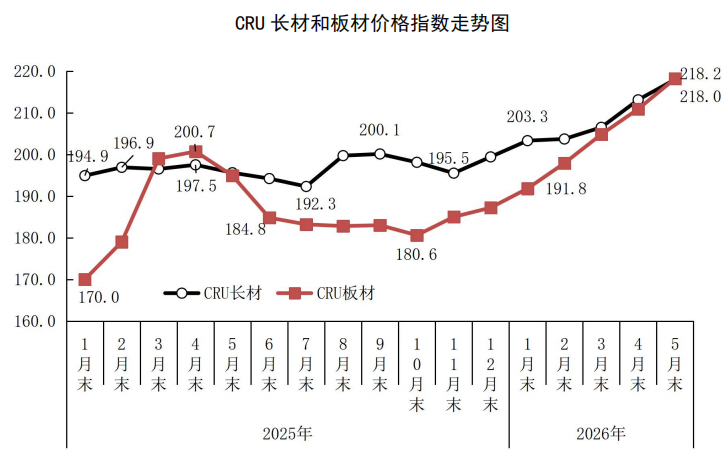

(一)长材、板材价格指数环比均继续上升

5月份,CRU长材指数为218.0 点,环比上升4.9 点,升幅为2.3 %;CRU板材指数为218.2 点,环比上升7.3点,升幅为3.5 %;与去年同期相比,CRU长材指数上升22.4 点,升幅为11.5 %;CRU板材指数上升23.3 点,升幅为12.0 %。(见下图)

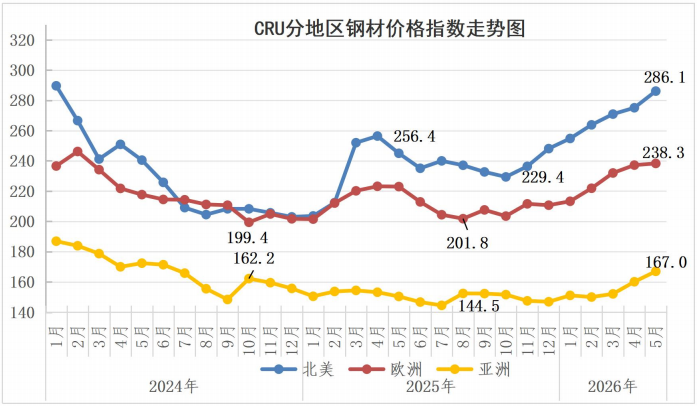

(二)三大地区钢材价格指数均上升

1.北美市场

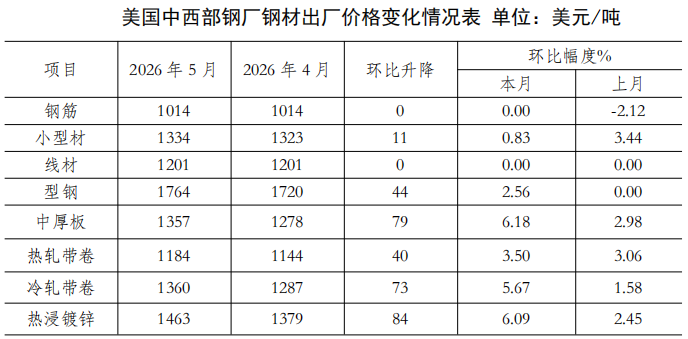

5月份,CRU北美钢材价格指数为286.1点,环比上升11.0点,升幅为4.0 %;本月美国中西部钢厂钢材品种价格除钢筋、线材平稳外其余均上升,其中,热浸镀锌价格上升较大,升84美元/吨,升幅为6.09%。美联储年内维持货币政策不变、暂缓降息节奏,市场融资成本居高不下,直接延缓住宅建筑行业复苏步伐,给美国长材需求形成短期下行压制。目前长材市场短期基本面整体保持平稳运行,行情波动有限,但中长期下行风险正逐步累积。(见下表)

2.欧洲市场

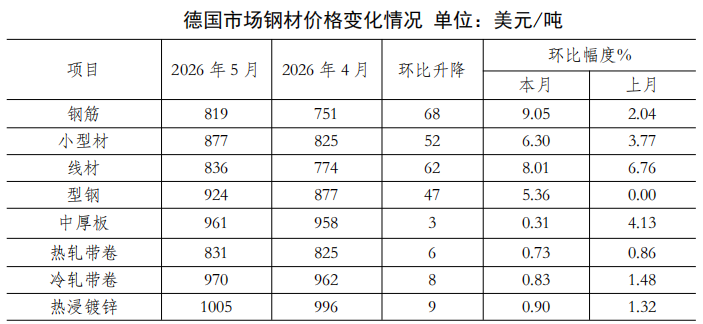

5月份,CRU欧洲钢材价格指数为238.3点,环比上升1.1点,升幅为0.5 %;欧元区5月制造业PMI终值为 51.6,较4月有所下滑,但仍处于扩张区间,欧元区制造业5月份的增长势头有所减弱。本月德国市场主要钢材品种价格除中厚板平稳运行外其余均上升,钢筋升幅较大,为9.05%,热轧带卷稳中有升。当前欧洲长材市场供需双方整体心态依旧偏谨慎保守。虽然现货市场仍有议价成交行为维持基本盘面,但下游加工制造企业已提前规划后续主动去库节奏,市场普遍预判欧洲长材价格后续或止涨回稳。(见下表)

3.亚洲市场

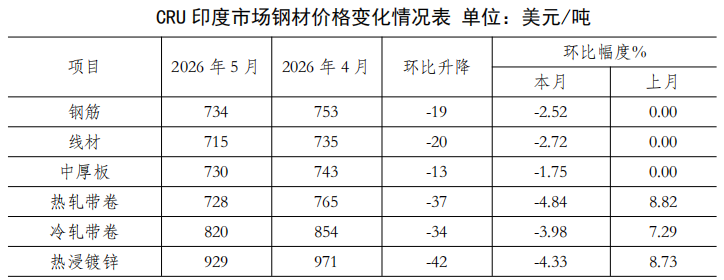

5月份,CRU亚洲钢材价格指数为167.0 点,比上月上升6.9 点,升幅为4.3 %;本月印度市场钢材价格中,主要钢材品种价格均下降,热轧带卷降幅较大,为4.84%,中厚板降幅较小,为1.75%。过去一个月,随着当地几大主要钢厂陆续完成计划内检修并恢复生产,印度板卷现货供应明显增加,市场供应压力得到缓解,这直接导致印度板卷价格出现了一定程度的下跌。(见下表)

四、后期钢材价格走势分析

从全球经济形势来看,在中东地区军事冲突影响下,全球经济增长速度或放缓。6月3日,经济合作与发展组织发布的最新一期经济展望报告表示,中东冲突及其引发的能源供应扰动对全球经济增长造成压力,在能源价格自2026年年中逐步回落的情况下,预计2026年全球经济增速将从2025年的3.4%放缓至2.8%,2027年回升至3.1%。在今年3月发布的报告中,经合组织预计2026年全球经济增速为2.9%,2027年小幅回升至3.0%。

国内来看,“十五五”期间,城市更新将带来一定用钢需求增量,部分对冲房地产用钢下降。5月28日,国务院正式发布首个国家层面的城市更新专项发展规划——《城市更新“十五五”规划》,明确了“十五五”时期的量化指标:主要指标包括城镇危旧房改造数量为50万套(间)、新开工改造城镇老旧小区11.5万个、城中村改造4000个、城市地下管网改造长度36.5万公里等。中长期来看,《城市更新“十五五”规划》的落地执行,每年将带来一定的用钢需求增量,地下管网改造36.5万公里将带来持续需求释放,部分对冲地产用钢需求锐减,使得总量需求下行斜率放缓。

从供给端看,新版产能置换办法提高置换比例,将有效推动供需格局改善。5月18日,工业和信息化部发布新版《钢铁行业产能置换实施办法》(以下简称《办法》),这是对2021版产能置换政策的全面升级。《办法》将全国炼铁、炼钢产能置换比例统一提高至不低于1.5:1,与此前1.25:1的比例相比,意味着产能置换压减的力度进一步加大。与此同时,兼并重组置换比例也调至1.25:1,这是国家在“十五五”开局之年对钢铁行业竞争秩序的系统性重塑——通过总量控制为行业划定供给天花板,从中长期来看,将有效推动行业产能净减少、供需格局改善,行业整体集中度也有望明显提升。

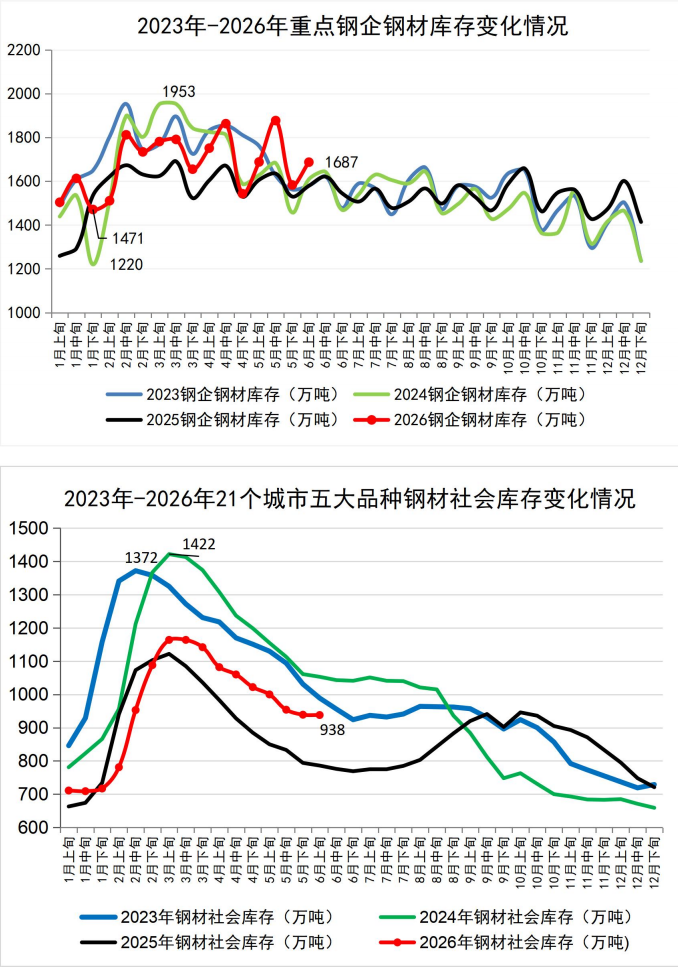

从产量来看,6月上旬,重点钢企粗钢日产明显增加。6月上旬,重点钢企粗钢日均产量208.3万吨,旬环比上升3.8%。

从库存来看,6月上旬重点统计钢铁企业库存大幅增加。2026年6月上旬,重点统计钢铁企业钢材库存量1687万吨,环比上一旬增加104万吨,增长6.6%;比年初增加273万吨,增长19.3%;比上月同旬减少1万吨,下降0.1%;比去年同旬增加108万吨,增长6.8%。

从社会库存来看,6月上旬钢材社会库存仍高于去年同期且去化速度显著放缓。6月上旬,21个城市5大品种钢材社会库存938万吨,环比减少1万吨,下降0.1%,库存波动不大,去库近乎停滞;比年初增加217万吨,上升30.1%;比上年同期增加152万吨,上升19.3%。6月上旬,分地区来看,七大区域钢材社会库存环比各有升降,部分地区开始累库。

后期需要关注的主要问题:

一是中国钢铁出口正面临国际贸易壁垒抬升压力。近期欧洲议会通过了新一轮的欧洲钢铁保护措施。今年7月1日起,欧盟实施新钢铁关税政策,将免税进口钢材配额大幅削减至1830万吨/年,削减幅度达到43%;超出配额的进口钢铁关税从此前的25%增至50%。此外,欧盟碳边境调节机制(CBAM)已于2026年1月1日正式进入强制征收阶段,中国钢企对欧盟出口面临碳成本、保护性关税双重壁垒。此外为保护英国钢铁产业,英国计划从2026年7月1日起,以关税配额制度取代将于6月底到期的现行钢铁保障措施。根据这一新的安排,原先免税的进口配额总体上将有所削减,任何超过配额的进口钢铁产品关税将大幅提升。

钢铁企业应灵活控产应对淡季。当前行业正面临“成本推升、需求走弱”的双重挤压:一方面,原燃料价格持续上涨。5月下旬以来,焦煤供应偏紧驱动价格大幅上涨,焦炭企业顺势发起多轮提涨,焦炭价格同步走高,5月份焦煤、焦炭平均价格同比涨幅均超14%。而5月下旬以来,钢材价格却持续回落,行业利润空间被严重挤压。另一方面,终端需求显著萎缩。6月份,全国进入主汛期后,南方强降雨与北方高温天气交替来袭,严重制约工地施工进度,终端需求显著萎缩,市场交投清淡,社会库存去化节奏明显放缓,部分地区甚至显现累库苗头,钢价承压弱势下行。在成本与需求的双向挤压下,行业盈利空间正在收窄,短期内钢铁企业需根据实际订单情况灵活安排检修和控产,坚决防止淡季被动累库和后续降价去库形成负向循环,守住现金流底线,确保经营稳定。

文章来源:中国钢铁工业协会