11月份,国内市场钢材价格先抑后扬,整体呈窄幅震荡运行。粗钢产量大幅下降,钢材社会库存继续保持高位,整体呈现供需两弱的格局。进入12月,在增量宏观政策预期偏强、钢材库存高位运行、新一轮冬储启动在即等多重因素影响下,国内钢材市场价格继续窄幅震荡运行。

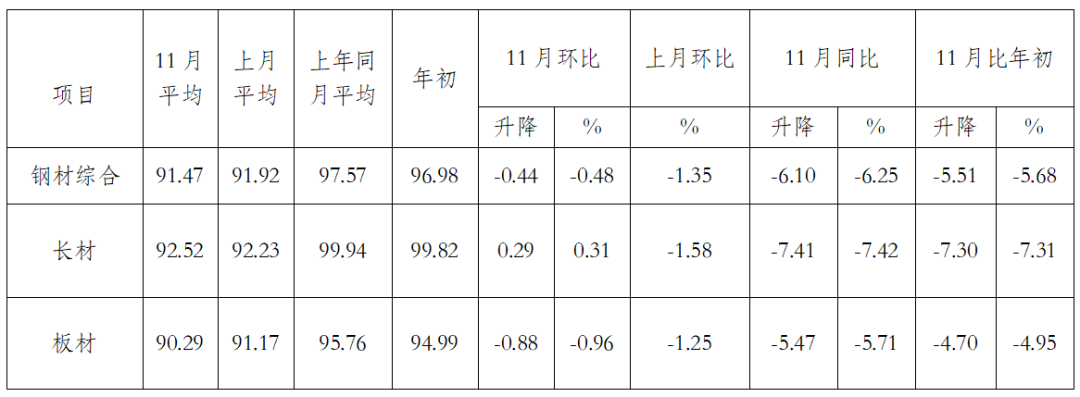

据钢铁协会监测,2025年11月份,CSPI平均值为91.47 点,环比下降0.44点,降幅为0.48%;同比下降6.10点,降幅为6.25%。其中,CSPI长材指数平均值为92.52点,环比上升0.29点,升幅为0.31%;同比下降7.41点,降幅为7.42%。板材指数平均值为90.29点,环比下降0.88点,降幅为0.96%;同比下降5.47点,降幅为5.71%。

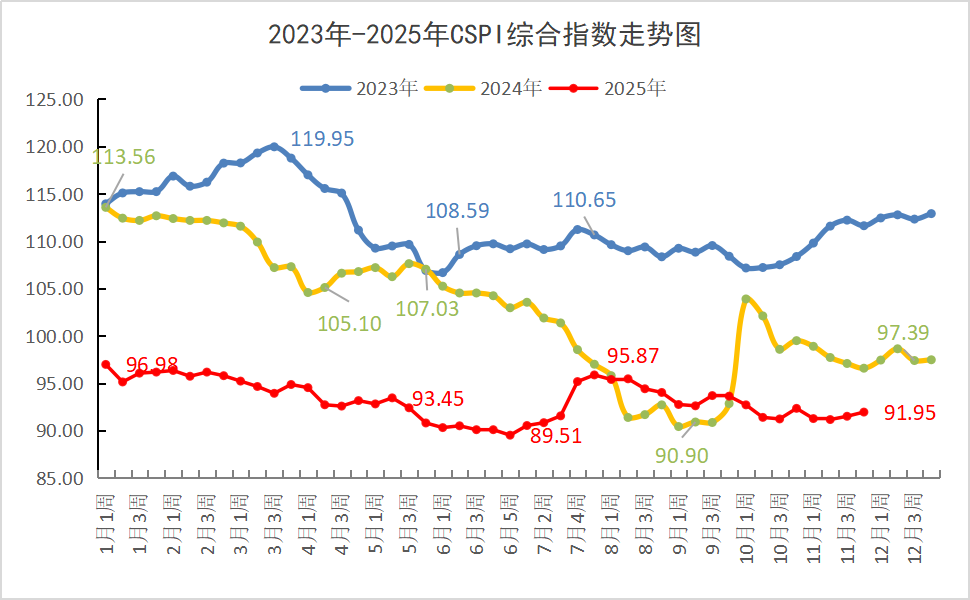

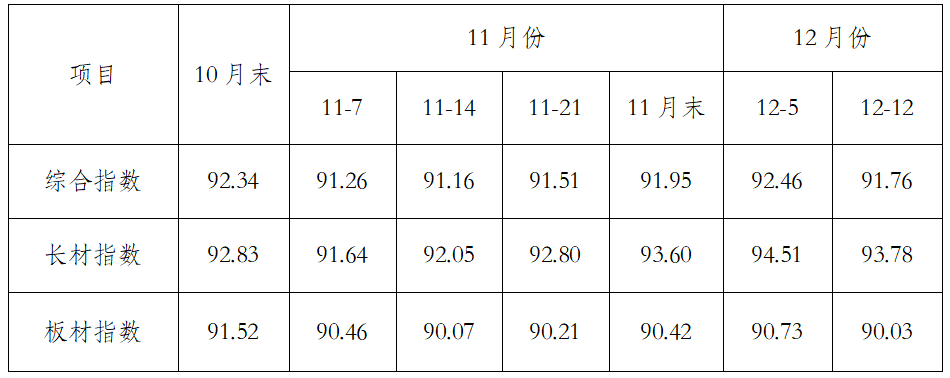

截至2025年11月末,中国钢材价格指数(CSPI)为91.95点,环比下降0.39点,降幅为0.42%;比上年末下降5.52点,降幅为5.66%;同比下降4.63点,降幅为4.79%。(见下图)

1-11月份,CSPI平均值为93.32点,同比下降9.57点,降幅为9.30%。

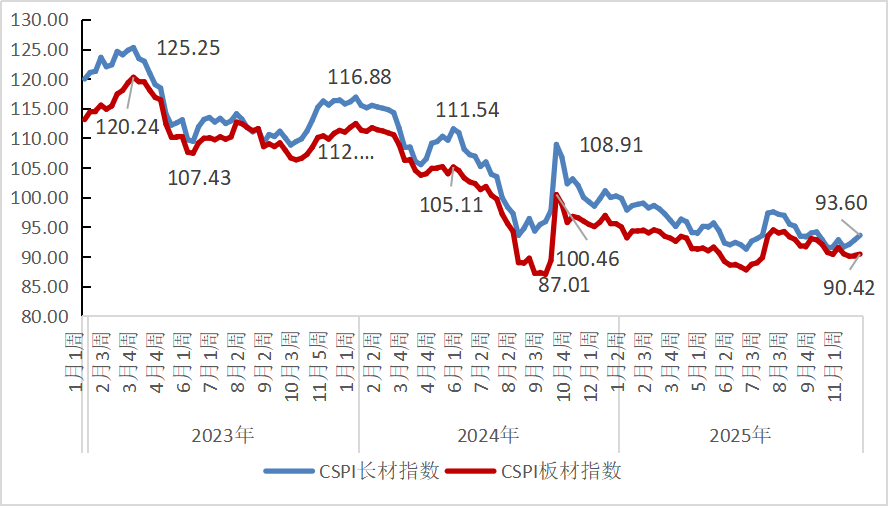

截至2025年11月末,CSPI长材指数为93.60 点,环比上升0.77点,升幅为0.83 %;CSPI板材指数为90.42点,环比下降1.10点,降幅为1.20 %;与上年同期相比,CSPI长材、板材指数分别下降4.91点和下降4.64点,分别下降4.98 %和4.88 %。

1-11月份,CSPI长材指数平均值为94.89点,同比下降10.77点,降幅为10.20%;板材指数平均值为91.88 点,同比下降9.11点,降幅为9.02%。

CSPI长材和板材价格指数走势图

中国钢材价格指数(CSPI)变化情况表

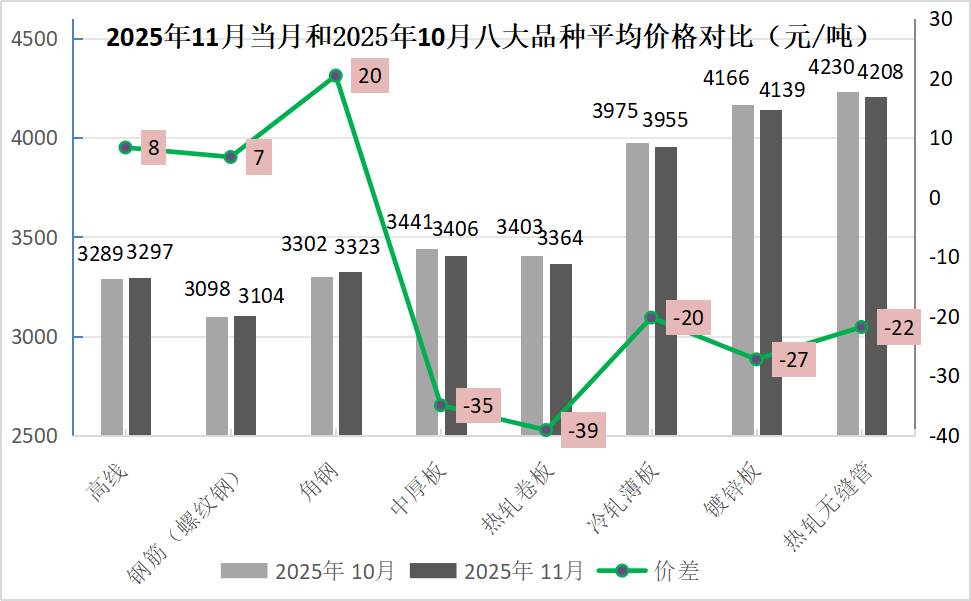

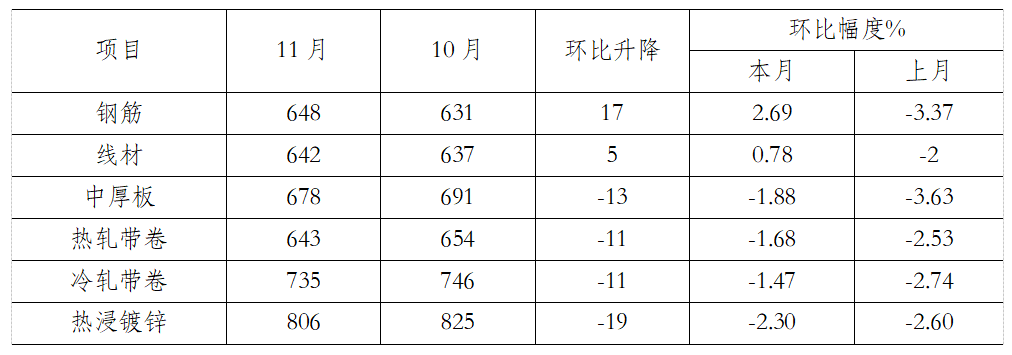

11月份,监测的八大钢材品种中,长材品种稳中有升,板材和管材品种持续下降。其中,热轧卷板平均价格下降较大,降39元/吨,指数降幅1.15%;冷轧薄板平均价格下降较小,降20元/吨,指数降幅0.51%。(见下表)

主要钢材品种价格及指数变化情况表

回顾上半年钢材市场表现:2025年上半年钢材价格呈现持续震荡下行运行态势,至6月末,国内钢材综合价格指数跌破90点,达到89.51点,为2016年11月底以来新低水平。7月份,钢材市场在“反内卷”政策预期下呈现大幅上行态势。8-10月份,在旺季需求恢复不及预期、供需矛盾逐渐加剧背景下钢价整体呈震荡下行趋势。11月份,在基本面边际好转、原料价格上涨、宏观环境偏暖背景下,钢材价格先抑后扬,整体窄幅震荡运行。进入12月份,市场在强预期弱现实博弈下继续窄幅震荡运行。(见下表)

CSPI近月各周价格指数变化情况表

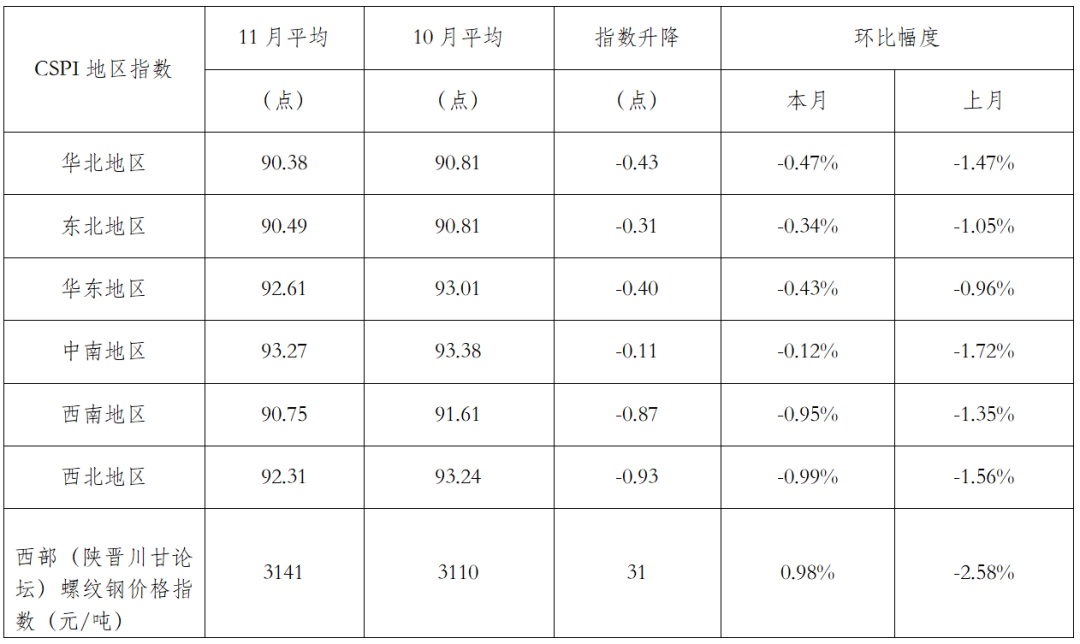

分地区来看,2025年11月份,CSPI全国六大地区钢材价格指数平均值环比均下降。其中,降幅较大的为西北地区,为0.99%,降幅较小的为中南地区,为0.12%。

11月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3141元/吨,环比上月上升31元/吨,升幅为0.98%。

CSPI分地区钢材价格指数变化情况表

据国家统计局数据,1-11月份,全国固定资产投资(不含农户)444035亿元,同比下降2.6%,降幅比1-10月份扩大0.9个百分点,固定资产投资增速继续为负,主要受基建投资、房地产投资下降影响。其中,基础设施投资同比下降1.1%,降幅比1-10月份缩小1.0个百分点,基础设施投资增速继续负增长,意味着过去在经济承压时常常发挥“托底”作用的基建投资支撑力持续减弱。制造业投资同比增长1.9%,增速比2025年1-10月份放缓0.8个百分点。传统需求的疲软是行业面临的主要挑战,制造业的韧性提供了缓冲但其增长动能也在持续减弱。

11月份,国民经济保持总体平稳、稳中有进的发展态势,但外部不稳定不确定因素较多,国内有效需求不足,经济运行面临不少挑战。11月份,制造业采购经理指数为49.2%,比上月上升0.2个百分点,产需两端有所改善。生产指数和新订单指数分别为50.0%和49.2%,分别比上月上升0.3个和0.4个百分点,其中生产指数升至临界点,制造业产需两端均有改善,新订单指数较上月提升了0.4个百分点,表明国内市场需求萎缩的速度在放缓,有止跌回稳的迹象,新出口订单指数为47.6%,大幅上升1.7个百分点,显示外部环境可能有所好转。1-11月份,规模以上工业增加值同比增长6.0%,增速较1-10月份回落0.1个百分点,反映工业生产整体平稳。

从汽车制造业来看,据中国汽车工业协会分析,11月,汽车产销延续良好表现。1-11月,汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%,产销量增速较1-10月分别收窄1.3和1.0个百分点。从房地产业来看,1-11月份,房地产开发投资累计同比下降15.9%,降幅比1-10月扩大1.2个百分点;房屋新开工面积同比下降20.5%,降幅比1-10月份扩大0.7个百分点,新建商品房销售面积同比下降7.8%,降幅比1-10月扩大1.0个百分点.11月份,国房景气指数为91.90,为2024年11月以来新低,显示房地产下行压力仍在持续加大,尚未出现企稳的迹象。

总体情况看,2025年1-11月,房地产业各项指标继续下降,且国房景气指数持续下行,显示房地产市场整体疲软和信心不足,受房地产投资和基建投资增速为负拖累,固定资产投资增速同比降幅持续扩大。制造业投资虽然保持了1.9%的正增长,但其增速也在持续放缓,尽管制造业仍有一定韧性,但其增长动能也在减弱,短期内无法抵消房地产和基建下滑带来的需求缺口,当前与钢铁行业下游用钢行业相关的主要指标继续偏弱运行。

据国家统计局最新发布的数据,1-11月份,全国生产粗钢89167万吨,同比下降4.0%;11月份粗钢日产232.9万吨,日均环比上升0.3%。1-11月份,我国生铁产量77405万吨,同比下降2.3%;11月份生铁日产207.8万吨,日均环比下降1.7%。1-11月份,生产钢材133277万吨,同比增长4.0%;11月份钢材日产386.4万吨,日均环比上升1.0%。从进出口来看,1-11月份钢材出口同比量升价跌,进口同比量价齐跌,1-11月,累计出口钢材10771.7万吨,同比增加672.5万吨、增幅6.7%,均价695.5美元/吨,同比下降62.6美元/吨,下降8.3%;1-11月,累计进口钢材554.1万吨,同比减少65.3万吨、降幅10.5%,均价1685.1美元/吨,同比下降7.9美元/吨,下降0.5%。

由此计算,1-11月份,全国折合粗钢表观消费量为77064万吨(不含钢坯),同比下降6.5%。前11个月粗钢产量降幅明显小于表观消费量降幅,这意味着即使产量下降,市场依然无法有效消化全部供给,钢材社会库存持续处于历史同期高位,进而压制钢材价格和钢厂利润,整体来看国内钢铁市场的供应过剩问题依然严峻。

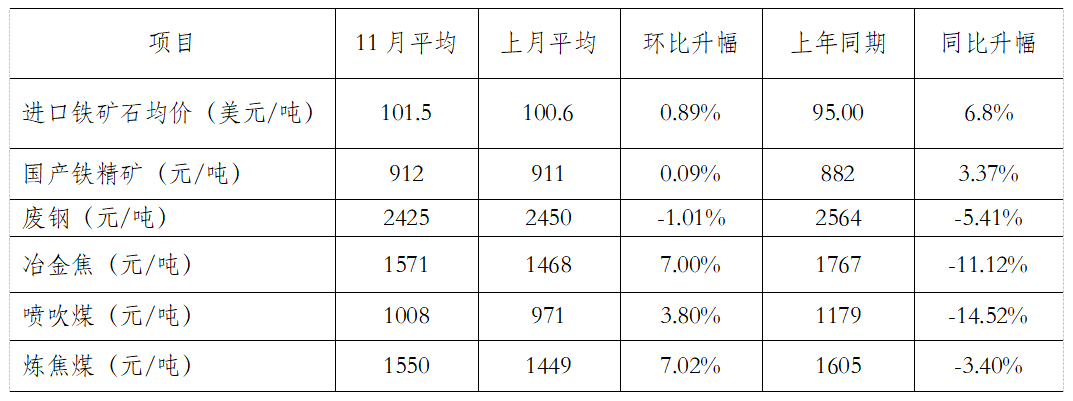

从原燃料来看,与10月相比,除废钢小幅下降、国产铁精矿平稳运行外,主要原燃料各品种平均价格均有所上升。其中,炼焦煤和冶金焦涨幅均不低于7%。整体看,原燃料对钢价的支撑作用继续增强。(见下表)

主要原燃料价格变化情况表

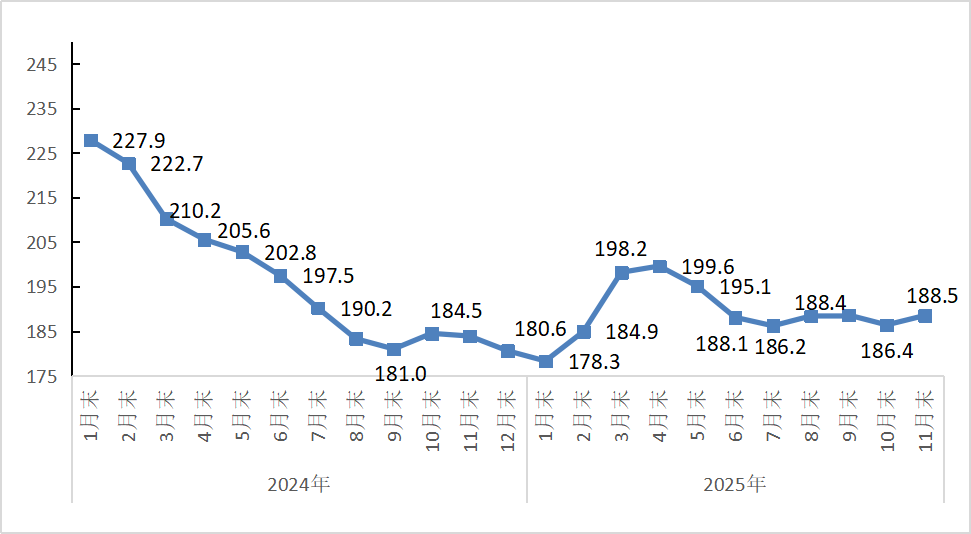

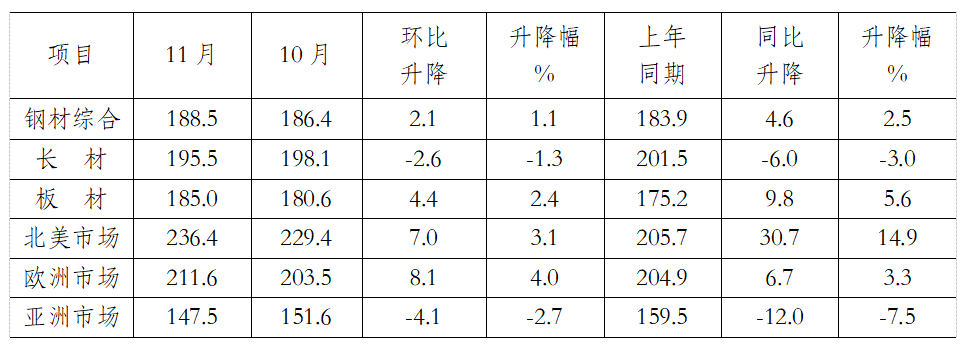

2025年11月份,CRU国际钢材价格指数为188.5 点,环比上升2.1 点,升幅为1.1%;同比上升4.6 点,升幅为2.5 %。(见下图)

2025年1-11月,CRU国际钢材价格指数平均值为189.3 点,同比下降9.8 点,降幅为4.9 %。其中,CRU长材指数平均值为196.5 点,同比下降10.2点,降幅为4.9%;CRU板材指数平均值为185.7 点,同比下降9.5 点,降幅为4.9 %。

国际钢材价格指数(CRU )走势图

国际钢材价格指数(CRU)变化表 单位:点

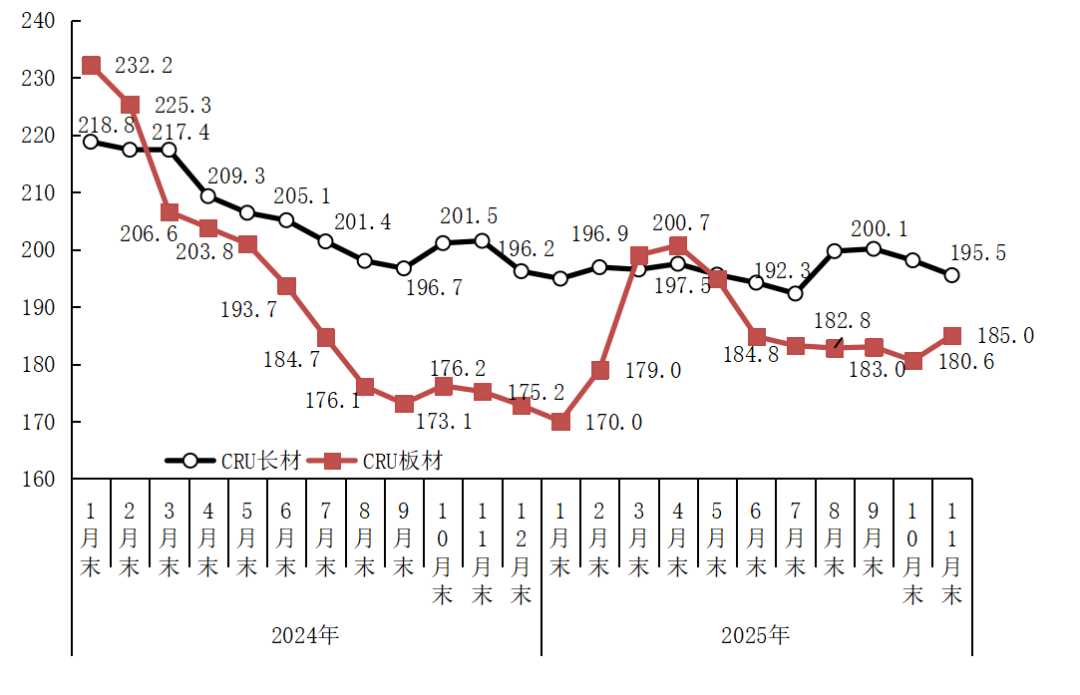

2025年11月份,CRU长材指数为195.5 点,环比下降2.6 点,降幅为1.3 %;CRU板材指数为185.0 点,环比上升4.4 点,升幅为2.4 %;与去年同期相比,CRU长材指数下降6.0点,降幅为3.0 %;CRU板材指数上升9.8 点,升幅为5.6 %。(见下图)

CRU长材和板材价格指数走势图

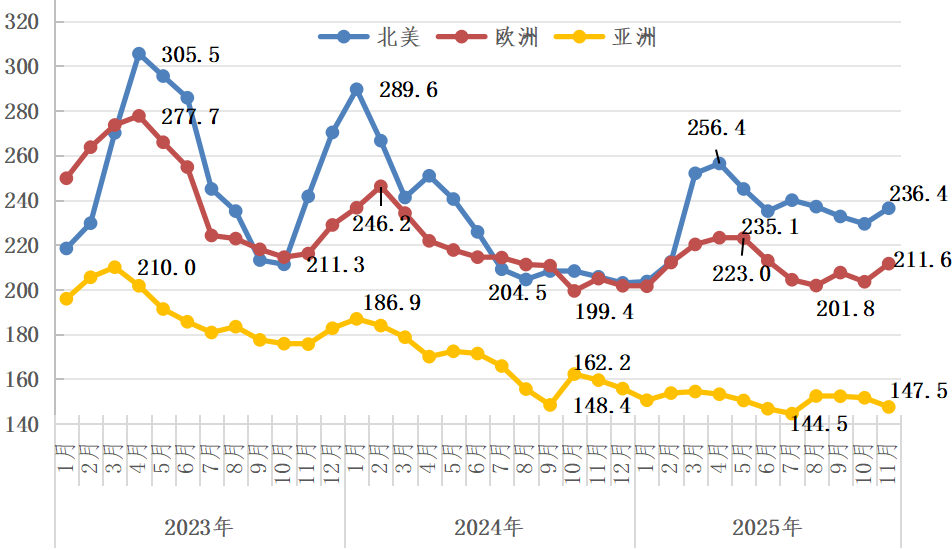

CRU分地区钢材价格指数走势图

1、北美市场

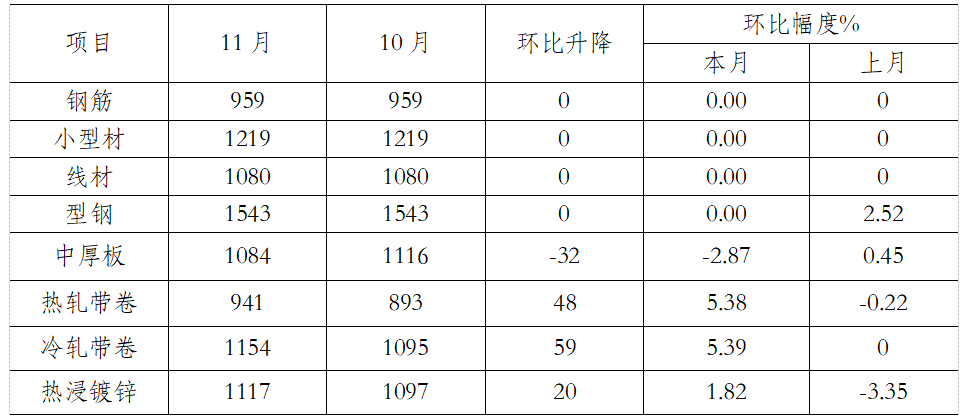

2025年11月份,CRU北美钢材价格指数为236.4 点,环比上升7.0 点,升幅为3.1%;美国制造业PMI为48.2%,环比下降0.5个百分点。本月美国中西部钢厂钢材品种价格走势分化,热轧带卷、冷轧带卷、热浸镀锌明显上升,其中,冷轧带卷和热轧带卷升幅均超5%,热浸镀锌升幅较小,为1.82%,中厚板价格明显下降,降幅为2.87%,其余钢材品种价格均与上月持平。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

2、欧洲市场

11月份,CRU欧洲钢材价格指数为211.6点,环比上升8.1 点,升幅为4.0 %;欧元区11月制造业PMI终值下滑至49.6,结束了短暂的扩张,意味着制造业活动再度收缩,主要成员国制造业PMI下降为主:德国、法国、西班牙制造业PMI指数分别为48.2%、47.8%、51.5%,分别降1.4、1.0、0.6个百分点,意大利制造业PMI指数为50.6%,较上月升0.7个百分点。本月德国市场主要钢材品种价格涨跌互现,钢筋、小型材、线材、型钢有所下降,其中钢筋降幅较小,为2.06%,型钢降幅较大,为3.84%,其余品种价格有所上升,中厚板升幅较小,为2.01%,冷轧带卷升幅较大,为7.14%。(见下表)

德国市场钢材价格变化情况表

单位:美元/吨

3、亚洲市场

2025年11月份,CRU亚洲钢材价格指数为147.5 点,比上月下降4.1 点,降幅为2.7 %;日本制造业PMI为48.7%,环比上升0.5个百分点;韩国制造业PMI为49.4%,与上月持平;印度制造业PMI为56.6%,环比下降2.6个百分点。2025年11月份,中国制造业采购经理指数为49.2%,比上月上升0.2个百分点。本月印度市场钢材价格中,主要钢材品种价格除热浸镀锌有所下降、钢筋有所上升外,其余品种价格以稳为主,其中,线材价格平稳运行,其余品种价格稳中有降。(见下表)

CRU印度市场钢材价格变化情况表

单位:美元/吨

从宏观经济形势来看,当前全球经济处于“脆弱韧性”状态,恢复力度稍有减弱。据中国物流与采购联合会发布,2025年11月份全球制造业PMI为49.6%,较上月微幅下降0.1个百分点,连续9个月运行在49%-50%的区间内。综合数据变化,当前全球经济在一定区间内温和恢复,上行潜力与下行风险并存。结合指数49%左右的整体水平,当前下行压力的传导效应相对更强。近期,联合国贸易和发展会议(贸发会议)发布《2025年度贸易与发展报告》指出,2024年至2025年,全球经济处于“脆弱韧性”状态,预计2025年全球经济增速将放缓至2.6%,低于2024年的2.9%。报告指出,尽管数据并未显示深度衰退,但在全球需求不振、私人投资疲弱、制造业周期低迷、发达经济体低增长向全球传导等因素的共同作用下,全球增长正从疲弱转为更低的下滑轨道。

国内来看,扩大内需相关政策将托底钢材中长期需求。世界银行近期发布最新一期中国经济简报,相较上期简报,对2025年中国经济增速预期上调0.4个百分点。世行方面表示,中国政府更加积极的财政政策和适度宽松的货币政策支撑了国内消费和投资,同时,中国出口市场更加多元化,为保持出口韧性提供了支撑。此外,12月份,中央经济工作会议指出,明年经济工作要坚持稳中求进、提质增效。“稳中求进”作为经济工作总基调延续不变,而“提质增效”四字,蕴含着发展导向的深化。会议提出,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大跨周期和逆周期调节力度,切实提升宏观经济治理效能,明年宏观政策有望保持连续性平稳性,推动经济实现质的有效提升和量的合理增长,实现“十五五”良好开局。会议强调新质生产力、绿色转型、全国统一大市场等方向,意味着行业将告别规模扩张的旧周期,将向高端化、绿色化、智能化的新发展阶段转型。本次会议确立的“稳中求进、提质增效”总基调,配合积极财政政策与适度宽松货币政策的宏观环境,有望降低企业融资成本,带动基建、制造业、绿色转型等领域投资,为钢铁行业提供了“需求基础托底、转型方向明确” 的双重指引。扩大内需将成为明年经济工作的重要方向,预计将有一系列扩大内需的政策出台。

从产量来看,12月上旬重点统计钢铁企业粗钢日产再次上升。12月上旬,重点统计钢铁企业共生产粗钢1869万吨,平均日产186.9万吨,日产环比增长2.8%。

企业库存来看,12月上旬重点钢企钢材库存仍位于近三年历史同期高位。2025年12月上旬,重点统计钢铁企业钢材库存量1475万吨,环比上一旬增加47万吨,增长3.3%;比年初增加238万吨,增长19.2%;比上月同旬减少74万吨,下降4.8%;比去年同旬增加57万吨,增长4.0%。

社会库存来看,近期钢材社会库存持续位于近四年历史同期高位。12月上旬,21个城市5大品种钢材社会库存795万吨,环比减少38万吨,下降4.6%,库存降幅继续扩大;比年初增加136万吨,上升20.6%;比上年同期增加110万吨,上升16.1%。当前高社会库存和偏弱的需求是行业面临的核心矛盾,对钢材价格形成一定的下行压力。

后期需要关注的主要问题:

11月份,炼焦煤和冶金焦均价涨幅均不低于7%,铁矿石价格居高不下,在原燃料价格上涨的背景下,由于下游需求依然疲软,钢材社会库存虽有下滑但库存去化缓慢,持续处于近4年同期高位水平。随着北方地区冬季工地停工范围进一步扩大,房地产疲软、基建投资增速持续负增长、制造业投资增速持续放缓、季节性天气制约或将导致需求持续走弱,成本上涨无法顺畅地传导至销售端,钢铁企业或将面临利润空间进一步被挤压的问题,需坚决继续贯彻“三定三不要”经营原则,保持自律控产。

文章来源:中国钢铁工业协会